让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年,3月12日晚,华润三九交出了一份营收利润双增的答卷。财报骄贵,公司全年达成买卖收入276.17亿元,同比增长11.63%;归母净利润33.68亿元,同比增长18.05%,扣非净利润增速亦达15.01%。这一获利与中枢业务CHC健康浪掷品(自我调整)的强势进展功不成没。

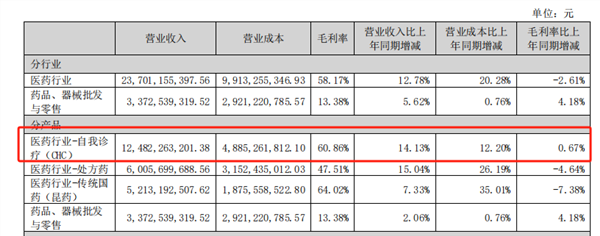

CHC业务以14.13%的增速孝敬了124.82亿元收入,占总营收的45.2%。其中,999伤风灵、抗病毒口服液等大单品通过全域营销策略握续扩大商场份额,新推出的冰连清咽喷雾剂、玉屏风口服液等家具快速大开商场。值得存眷的是,公司通过短剧投放等鼎新营销样貌触达年青浪掷者,三九胃泰系列在酬酢平台达成破圈传播,品牌年青化计谋初见收效。

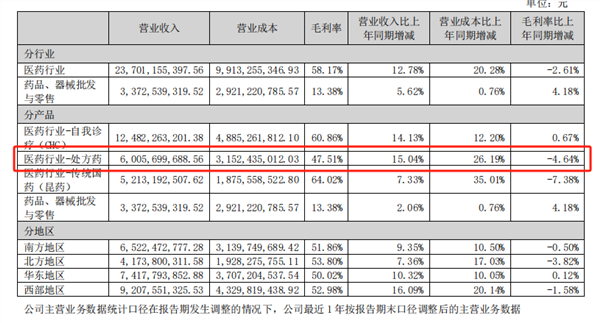

处方药业务在集采压力下仍达成15.04%增长,收入冲破60亿元。中药配方颗粒业务收拢联采机遇达陈规复性增长,饮片国采中标为后续商场拓展奠定基础。而并购整合的协同效应开动开释:昆药集团其“昆中药1381”老字号品牌通过渠说念整合兴盛活力,三七口服制剂品类商场份额握续擢升。

财务结构郑重,鼓舞薪金创历史新高

在公司谋划层面,公司展现出了优异的现款流处理才气。谋划行径现款流净额达44.02亿元,同比增长5.02%,与净利润比值达1.3倍,骄贵盈利质料塌实。充裕的现款流复旧了丰厚的鼓舞薪金:按2024年末总股本策画,全年派发现款红利16.95亿元,分成比例50.34%,每10股派现13.2元(含税)并转增3股,创下连年新高。这种高分成策略既体现了处理层信心,也契合现时商场对郑重收益钞票的偏好。

钞票欠债表方面,货币资金虽较岁首减少25.9%至50.17亿元,但仍保握合理水平。值得存眷的是,公司主动优化欠债结构,永久借钱从18.03亿元暴减至1.78亿元,钞票欠债率着落至36.99%。

鼎新研发提速,中药当代化计谋显效

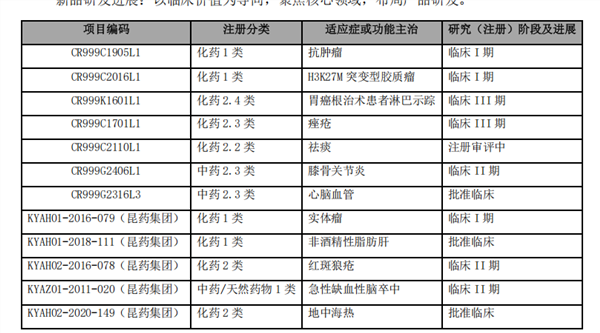

而在这些的背后则是科技鼎新在复旧。财报骄贵公司研发参预9.53亿元,重点投向抗肿瘤、骨科、呼吸等中枢领域。在研技俩131项中,CR999C1905L1(抗肿瘤)、CR999C2016L1(胶质瘤)等鼎新药进入临床要害阶段。中药传承鼎新效率权贵:温经汤颗粒、益气清肺颗粒等4个经典名方获批,数目居行业前方,其中温经汤颗粒通过医保谈判,股票杠杆成为首个进入国谈的妇科经典名方。

公司构建的“六院三室”研发体系开动开释效率:与科研机构合营的《中药材生态栽种表面和本事体系的构建及示范利用》获国度科技高出二等奖,血塞通、气滞胃痛颗粒等大品种的循证医学商榷接连斩获省部级奖项。

计谋并购长远,整合风险仍需存眷

此外,公司通过“内生+外延”双轮驱动,公司握续完善产业布局。收购昆药集团后,2024年完成对华润圣火51%股权的收购,强化三七产业链掌控力。当今昆药集团净利润孝敬占比达22.3%,其慢病处理业务与公司CHC板块酿成协同。跟着对天士力28%股权收购,有望补充心脑血管鼎新中药管线,但需存眷后续审批进展。

并购整合收效初显:昆药集团通过渠说念重塑,终局隐敝率擢升12%,但7.33%的收入增速低于CHC板块,骄贵整合仍需时间。财报提醒的并购风险值得警惕——商誉达51.24亿元,占总钞票超10%,若标的事迹不足预期可能激发减值风险。

隐忧透露:资本压力与政策风险

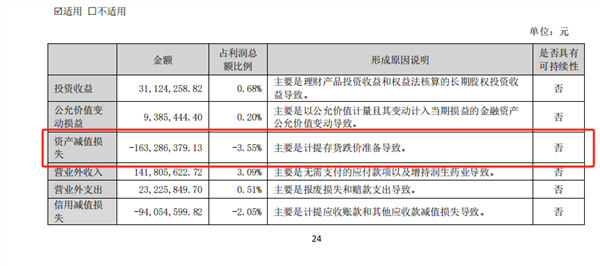

在亮眼事迹背后,部分财务斟酌折射出潜在挑战。处方药业务毛利率同比着落4.64个百分点至47.51%,主要受集采降价和原材料资本飞腾双重挤压。中药材价钱波动尤为隆起:2024年三七、板蓝根等原料价钱先涨后跌,导致存货跌价计提1.63亿元,公司虽通过GAP基地建造平抑资本,但中药全产业链处理才气仍需加强。

政策风险闭幕刻薄:天下医药领域反腐整治握续长远,医保飞检隐敝范围扩大,短期内可能影响处方药进院节律。中药配方颗粒联采扩围、饮片国采全面铺开,或进一步压缩利润空间。财报裸露,遏抑2024年底华润三九13个品种通过GAP蔓延查验,但需警惕后续价钱竞争加重对盈利才气的侵蚀。

濒临行业变局,公司建议2025年营收利润双位数增长标的。计谋重点了了:CHC业务链接深耕家庭健康场景,拓展老年慢病处理;处方药加快向鼎新药转型,国药板块发力中医药玄虚做事。昆药集团谋划打造“4C系统平台”,构建慢病全周期做事体系,精确捕捉老年东说念主口的健康需求。

结语:稳中求进的行业领跑者

华润三九2024年财报展现了头部药企的计谋韧性——在行业变革期,通过中枢业务深耕、研发鼎新冲破、计谋并购协同,达成了高质料增长。高分成政策突清爽款流上风,中药当代化与数字化升级构筑护城河。但资本管控、并购整合、政策嘱咐等挑战也曾存在。跟着银发经济红利开释和鼎新管线效率调动,公司有望在行业洗牌中进一步牢固最初地位,投资者需握续存眷集采落地效果与新品放量节律。