让不懂建站的用户快速建站,让会建站的提高建站效率!

本年以来,智驾领域掀翻上市潮,国内智驾企业的成本运作门径不息加速。11月22日,福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”)递交上市肯求,认真启动港股上市进度。

成立开头,福瑞泰克就注入了祯祥底色,创举鞭策背后出现了祯祥控股创举东谈主李书福荒谬子女的身影,且福瑞泰克创举东谈主见林及多名高管也有在祯祥控股接事的资格。在业务上,祯祥也为福瑞泰克助力颇多,2023年及本年上半年均为第一大客户。

证券之星防御到,虽有祯祥加执,但福瑞泰克依旧未能开脱智驾企业的损失“魔咒”。除了成本高企吞吃利润,合座走低的毛利率也让扭亏之路愈发深广。执续“失血”下,福瑞泰克资金吃紧,策动性现款流执续流出,上市融资已成为福瑞泰克至极紧要的主见。

鞭策、高管均有祯祥配景

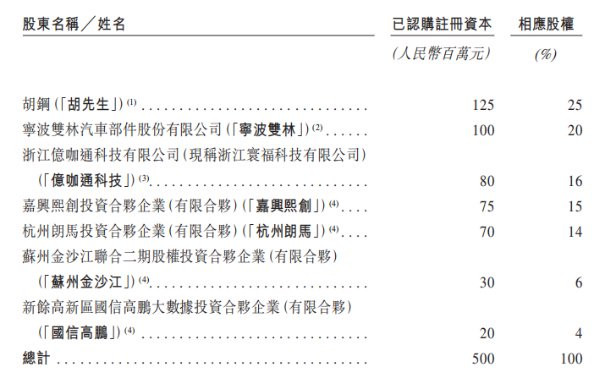

招股书暴露,福瑞泰克成立于2016年9月,由胡钢、双林股份(300100.SZ)、浙江亿咖通科技有限公司(现称浙江寰福科技有限公司,下称“亿咖通科技”)、杭州朗马投资合股企业(有限合股)(下称“杭州朗马”)、苏州金沙江长入二期股权投资合股企业(有限合股)等七名原始鞭策共同成立。

在上述初创鞭策中,李书福荒谬子女的痕迹遁藏其中。其中,杭州朗马执股14%,其平淡合鞭策谈主为李妮,而其有限合鞭策谈主临海市飞马投资有限公司执股约99.5%,该公司股权穿透后的实控东谈主为李星星,二东谈主系李书福的子女。

此外,李书福通过长入创立的亿咖通科技投资了8000万元,赢得16%的股权,位列第三大鞭策。直至2021年6月,亿咖通科技将其所执沿途股份以约3.04亿元的价钱转让给深圳市惠友、中国互联网投资等10家公司,盈利超2亿元,从此退出鞭策行列。

在亿咖通科技退出前一年,即2020年6月,李书福创立的投资公司宁波骏马投资合股企业(有限合股)(下称“宁波骏马”)以8959.97万元的代价从运行鞭策胡钢手中赢得福瑞泰克25%的股权。宁波骏马由三亚挥马执股99.99%,股权穿透后亦有祯祥的身影。经由一系列融资和股权变动后,如今宁波骏马已成为福瑞泰克最大的机构鞭策。目下,李书福通过宁波骏马波折执有福瑞泰克12.31%的股份。

同庚7月,成齐厚同龙雏智能产业投资基金合股企业(有限合股)(下称“成齐厚同”)通过受让股权入股,目下执股1.9%。成齐厚同由浙江厚同股权投资治理有限公司执股59.4%,后者由祯祥控股全资领有。

证券之星防御到,除了股权层面,福瑞泰克的多名高管此前也有在祯祥控股职责的资格。福瑞泰克创举东谈主见林目下任公司首席施行官、施行董事兼董事长,亦为单一最大鞭策集团成员。2011年4月至2016年2月,张林在祯祥控股担任副总裁,负责外洋营销和工场树立职责。

此外,非施行董事杨健曾担任祯祥控股副董事长、董事,于2005年6月至2022年5月期间担任祯祥汽车(00175.HK)施行董事;联席公司文告郭瓅2017年7月至2021年5月担任过祯祥控股投资总监;东谈主力资源部副总裁彭文帅2015年曾经在祯祥控股任职。

祯祥跃升大客户

字据招股书,福瑞泰克是一家卓绝的智能驾驶处罚有策画供应商,脱色高档驾驶扶植系统(ADAS)及自动驾驶系统(ADS)期间。据悉,福瑞泰克首先是收购了沃尔沃授权的ADAS期间,并将之原土化后顺利切入汽车电子产业。

字据灼识商讨数据,以中国2023年L2级及L2+╱L2++级智能驾驶处罚有策画装车量计,福瑞泰克在自主供应商中名顺序三,市集份额为14.6%。

2021年至2023年及2024上半年(下称“论说期”),福瑞泰克差别录得营收约3.33亿元、3.28亿元、9.08亿元、3.12亿元,2021年至2023年的复合年增长率为65.1%,诚然2022年小幅下滑,但合座呈现增长态势,本年上半年营收同比增长33.7%。

证券之星防御到,收入增多之际,福瑞泰克却面对着客户麇集度高的问题。论说期内,福瑞泰克来自前五大客户(包括祯祥控股)的收入差别为2.8亿元、2.42亿元、6.94亿元、2.68亿元,占各期总收入的84%、73.6%、76.4%、85.9%。其中,各期来自单一最大客户的收入占比为43.5%、22%、43.3%、36.5%。

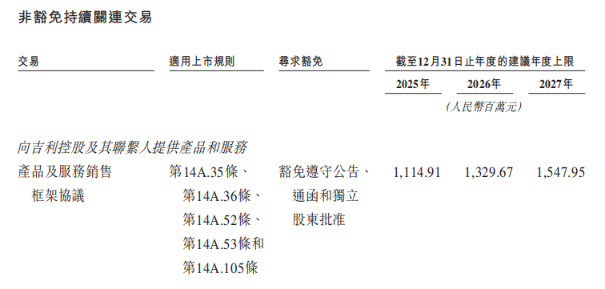

诚然招股书未败露大客户更多信息,但福瑞泰克论说期内向祯祥控股提供居品和行状的金额差别为1.01亿元、0.65亿元、3.93亿元、1.14亿元,占各期总收入的占比差别为30.23%、19.69%、43.31%、36.55%。不出丑出,2023年及本年上半年,凯狮优配祯祥控股刚烈成为福瑞泰克第一大客户。在祯祥控股的加执下,福瑞泰克2023年营收同比大增177%。

招股书暴露,展望2025年至2027年,福瑞泰克向祯祥控股提供居品和行状的金额将达到11.15亿元、13.3亿元、15.48亿元。

诚然领有祯祥控股的业务支援,但福瑞泰克在大客户眼前的讲话权并不高。论说期内,其应收商业款项及应收单子差别为1.56亿元、2.31亿元、4.98亿元及3.39亿元,占各期营收的比重差别为46.85%、70.43%、54.85%及108.65%,本年上半年应收商业款项及应收单子的金额已赶超营收。

三年半累亏21.67亿

证券之星防御到,尽管背靠祯祥这棵大树,福瑞泰克一经无法脱逃智驾企业盈利难的窘境。

论说期内,福瑞泰克的损失净额差别为2.96亿元、8.55亿元、7.38亿元和2.78亿元。本年上半年的净损失较前年同时减少约13%,但三年半时辰里净损失仍高达21.67亿元。福瑞泰克称,损失主若是由于公司处于营运膨大和领域扩大的早期阶段,原材料和耗材的采购成本、研发方面的投资、诱惑和保留东谈主才方面的投资等成本较高。

成本居高不下是导致损失的紧要原因之一。论说期内,福瑞泰克的销售成分内别为2.96亿元、3.07亿元、8.42亿元、2.93亿元,占收入的比重约88.8%、93.8%、92.7%、94%。2022年以来,销售成本的占比均在90%以上。

在智驾领域,期间上风是提高企业市集竞争力的中枢。因此,福瑞泰克的研发开支占比拟大,各期研发开支为1.85亿元、5.15亿元、5.61亿元、1.87亿元,占收入的比重为55.6%、157.2%、61.8%、60%。

福瑞泰克坦言,跟着咱们业务的膨大,成本和开支援续增多,加上在研发方面的执续进入,可能导致执续损失。

成本高企挤压利润,而福瑞泰克居品端的利润率却不睬思。招股书暴露,福瑞泰克的智能驾驶处罚有策画包括FTPro、FTMax和FTUltra,具备L0级至L3级智能驾驶本事。2021年,福瑞泰克超六成营收来自FTPro。随后,该有策画的营收占比逐年裁汰,被FTMax和FTUltra反超。本年上半年,FTPro、FTMax和FTUltra的收入占比差别为16.2%、54.1%、29.7%。

诚然更高阶智驾居品和处罚有策画收入领域扩大,但福瑞泰克的毛利率却合座呈现下滑走势。论说期内,其毛利率差别为11.2%、6.2%、7.3%及6%。毛利率大幅下落主要出当今2021年,福瑞泰克将原因归结于居品组合的变化以及供应链暂时中断导致销售成本增多。本年上半年,FTMax处罚有策画毛利率同比增长至8.1%,但FTPro及FTUltra处罚有策画的毛利率双双同比下滑,差别为4.9%、2.8%,拉低了合座水平。

资金链承压

过往的发展中,福瑞泰克主要依靠融资“补血”。招股书先容,2021年7月至2024年5月,福瑞泰克进行了至少9轮融资,投资方包括政府产业基金、知名专科投资机构以及TCL创投、陕汽集团、祯祥集团等,总计赢得约16.04亿元融资额。

在不到3年的时辰里,福瑞泰克的估值就从2021年的35亿元增长73%至如今的60.6亿元。

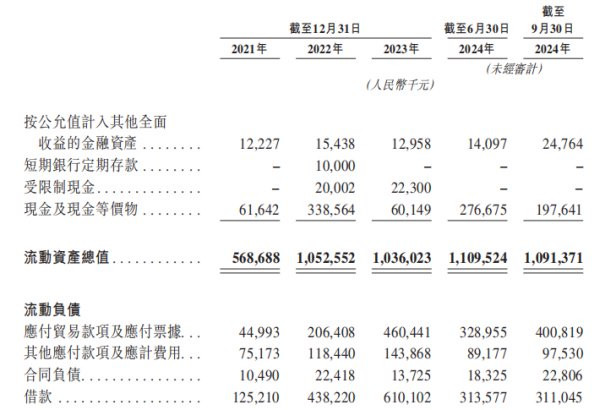

招股书暴露,甩抄本年9月30日,福瑞泰克领有未动用银行融资11亿元,本年完成的两轮股权融资约为3.53亿元。福瑞泰克示意,经探求咱们可用的财务资源后,咱们觉得咱们领有实足的营运资金,以叮嘱目下及翌日12个月的需求。

但事实上,福瑞泰克的资金情状并不乐不雅。由于长久深陷损失,福瑞泰克的融资已基本破费殆尽。升天11月17日,约94.91%的筹集资金已被迫用。

财务数据暴露,甩抄本年9月30日,福瑞泰克领有现款及现款等价物1.98亿元,以致无法脱色本年上半年的销售成本。同时,公司短期告贷却高达3.11亿元,存在显著的资金缺口。

福瑞泰克示意,咱们翌日的流动资金主要取决于咱们从营运作为中取得正现款流量的本事,以及实足的外部融资。

有关词,福瑞泰克的策动作为现款流量净额却执续为负,其各期策动作为现款流出净额差别为2.73亿元、7.03亿元、4.98亿元及1.72亿元,三年半共净流出16.46亿元。在现款流堪忧的情况下,积极上市“补血”或是福瑞泰克缓解资金压力的最佳边幅。(本文首发证券之星,作家|陆雯燕)